新闻中心

【图】中国土壤修复行业行业市场前景展望

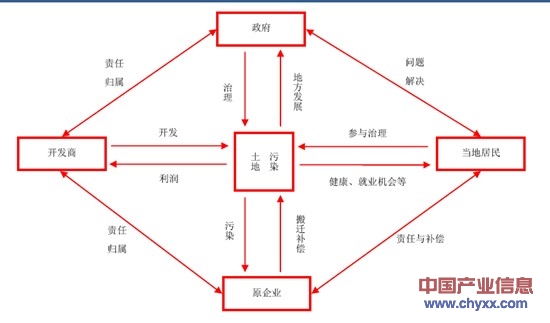

网讯:特别是场地土壤污染及其治理涉及复杂的社会关系。多利益主体的存在使得责任主体难以确认,造成污染责任的相互推诿,污染问题迟迟难以解决。

产业有一定的生命周期,这种周期性可以体现在土壤修复资金占GDP的比重中,一般国家的规律呈现出土壤修复资金占GDP比重从低升高的趋势。

根据美国土壤修复产业发展的历史经验,可以将土壤修复产业的生命周期分为四个阶段。第一个阶段是准备阶段(20世纪80年代至90年代),平均土壤修复资金占GDP比重仅为0.056%;第二个阶段是起步阶段(1993年至2001年),此时修复资金占GDP比重为0.123%;第三个阶段是跃进阶段(2001年至2004年),修复资金占GDP比重高达0.70%;第四个阶段是调整阶段(2005年之后),比重下降至0.49%左右。

我国土壤修复行业目前在生命周期中所处的位置仍是产业成长的起步阶段,人员、技术和装备仍处在初期阶段,污染土壤修复技术的研发或应用还处在试验阶段。当前我国土壤修复产业的产值尚不及总产值的1%,而这一指标在发达国家的土壤修复产业中已经达到30%以上。可见,我国土壤修复行业仍有很大的发展空间。

土壤修复工程包括污染调查、技术选择、修复设计、修复施工、验收监理以及修复后评估六个步骤。

在污染调查环节中,运用土壤比色卡、分析采样器、土壤污染调查专用软件等仪器设备及软件对项目土壤环境进行采样和分析,在采样中会使用到输送机、粉碎机、推土机、挖掘机等机械。所以在土壤修复行业上游是相关仪器设备及软件的制造商。在土壤修复技术选择及修复设计与施工环节中,目前国内已经开展土壤修复业务的上市公司有永清环保、铁汉生态;正在布局土壤修复业务的上市公司有桑德环境、维尔利和东江环保。施工环节后是土壤修复监测与评估环节,目前国内主营环境监测仪器相关的企业包括聚光科技、华测检测、天瑞仪器(重金属监测)。

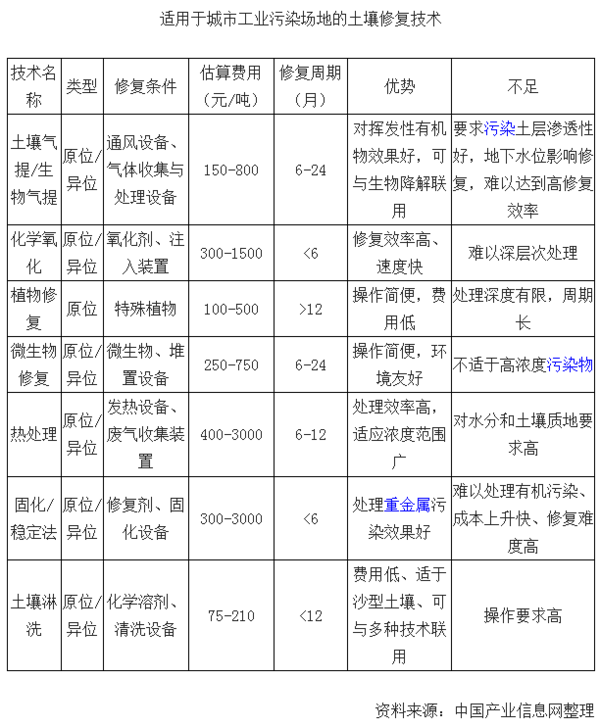

土壤修复行业的发展依赖于相关修复技术的研发和创新,因为不同修复项目的土壤质地、污染情况以及所在地的经济社会发展条件不同,对于土壤修复提出了各异的需求,只有具备完善的土壤修复技术,才能提供更加全面,因地制宜的土壤污染治理方案。

因为我国因城市工业迁移而造成的场地土壤污染问题十分严峻,所以适用于城市场地污染的修复技术在我国土壤修复市场中更受欢迎。在城市工业污染场地的修复过程中,城市这一特殊社会和地理环境对土壤修复提出了修复周期短、二次污染小、稳定性高、对土壤结构变动小等要求,根据这些要求可以选择适合城市工业污染场地的土壤修复技术。

国内土壤修复企业虽多,但仅有少数真正具备项目实施的能力,行业发展尚处于较低的初级阶段。很多企业积极开展土壤修复业务主要原因是被该行业初步发展阶段的高收益及低成本所吸引。当前我国土壤修复多数采用转移置换方式,涉及的技术水平很低,因此成本低廉,但隐含的问题是,置换下来的土壤并没有真正经过修复,污染只是被转移而非清除。目前土壤修复主要资金来源是政府财政资金,在土壤污染治理政策鼓励以及明确的资金投入刺激下,土壤修复行业收益丰厚。除了毛利率高外,土壤修复法律法规以及相关管理体系的不健全也形成这一行业短期内迅速扩张的原因,特别是企业在土壤修复效果和技术指标上受到较少的约束。

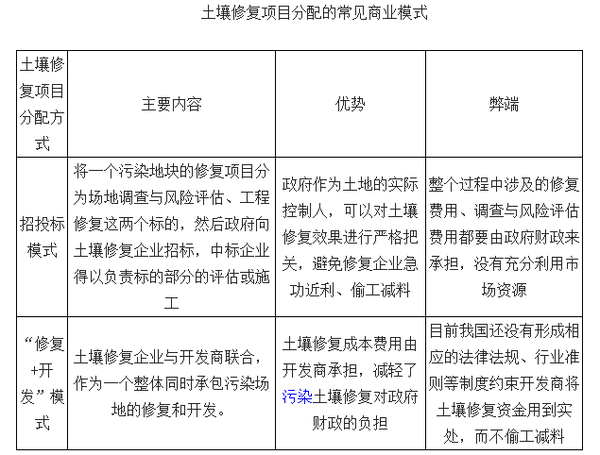

目前国内污染场地修复一般由国土储备局控制管理,即土壤修复项目的分配大权主要掌握在政府手中。往往是在环保部确认污染地块之后,由国土储备局组织调查修复后进行拍卖。从政府如何将土壤污染项目分配给修复企业实施修复工程的角度看,常见的商业模式有两种:一种是招投标模式,另一种是“修复+开发”模式。两种模式各有利弊。

目前土壤修复资金主要来自于政府,其次是污染企业和土地开发商,包括产业农业化开发商和房地产开发商。所以财政资金在土壤修复企业的盈利中占有很大比重。然而,依靠政府的资金投入无疑使得行业发展受到财政政策特别是财政负担影响较大,因此探索土壤修复行业商业模式的过程中,需要着重考虑资金来源的解决办法。

从企业获得土壤修复项目的角度看,企业可以选择两种商业模式——BOT模式和EPC模式。其中我国目前比较多见的是EPC模式。从我国土壤修复行业的发展前景来看,BOT模式具有更加灵活的资金融通方法,同时对土壤修复企业的激励作用更为明显,是未来我国积极探索的盈利模式。

从2006年开始展开全国土壤污染状况调查之后,我国陆续出台了多项和与土壤污染相关的政策文件,如下表所示。2008年出台的《关于加强土壤污染防治工作的意见》仅仅提出了到2010年以及2015年建立土壤污染管理体系的初步意见。随后在《重金属污染综合防治“十二五”规划》以及《近期土壤环境保护和综合治理工作安排》中进一步提出了详细的规划指标,包括重点防控省份及企业的确定,污染防控指标的确定等。

相比水污染和空气污染的治理政策支持,我国对土壤污染治理问题关注起步晚,《全国土壤环境保护“十二五”规划》虽然于2013年已经提交国务院审批,但至今没有发布,据悉该规划将于2014年发布。

除了相关政策发布相对滞后以外,我国土壤修复政策体系尚不健全,根据前述我国土壤污染的分类类型,我国目前以耕地土壤污染和城市工业场地土壤污染问题最为严重,然而目前还没有产生具有针对性的土壤修复政策和相关标准,虽然已经发布了《关于保障工业企业场地再开发利用环境安全的通知》,但仅仅提出了原则性的要求,而对于耕地污染土壤修复目前还没有明确的政策指导。

下表列举了有关土壤污染治理的细则及管理办法,虽然多数仍处于意见征求阶段,但有望在未来几年内陆续出台,并对我国土壤修复行业提供更加详细的指导。

虽然在全国层面上的土壤修复政策体系近年才开始建设,且尚不完善,但在一些省份地区土壤修复有关的政策规划及具体实施计划已经提上日程。比如贵州省正在启动《贵州省土壤环境保护和综合治理方案》以及《贵州省“十三五”土壤环境保护规划》。

在各地方开展的土壤环境保护和综合治理的规划中,《湘江流域重金属污染治理实施方案》尤为突出,其中对湘江流域的重金属污染治理提出了有针对性的解决方案,并在项目设定以及资金筹备方面制定了详尽的计划,如下表所示。这一实施方案对预测估计湘江流域的土壤修复市场前景很有意义。

产业信息网发布的《2014-2019年中国土壤修复行业市场分析及投资趋势预测报告》指出:截至2013年9月底,全国土壤修复企业已达到300多家。但受到行业政策、资金方面的限制,土壤修复项目并没有迅速增加,土壤修复市场呈现僧多粥少的局面,企业面临巨大的竞争压力,市场竞争以价格竞争为主。

从各地启动的土壤修复试点项目来看,中标者集中于10家左右的优势公司。其中,北京建工环境修复股份有限公司中标的项目居首位,其次为高能时代。2013年我国土壤修复项目中有16个项目已经披露,北京建工环境修复承接了其中4个项目,项目平均中标金额为7990.86万元,其中姚港化工区退役场地污染土壤修复工程项目,资金规模达19600万元,成为2013年资金规模最大的项目。上市企业永清环保同样承接4个项目,平均中标金额为3102.95万元。另外,北京高能时代承接的“郧县含铬污染土壤修复示范工程”金额为13369.5万元,资金规模仅次于北京建工的姚港退役场地修复项目。

我国土壤修复行业既有综合性企业,也有某一环节的专业企业。目前最具竞争力的土壤修复企业多以提供综合性的修复工程业务为主。

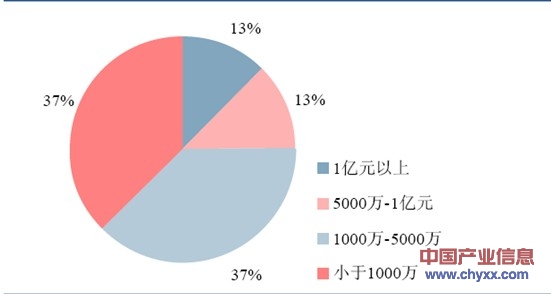

2013年各地启动土壤修复试点项目总计42个,其中业主为政府的项目数量为19个,业主为企业的项目数量多达23个,但是资金来源多为国家专项资金。这些项目中涉及资金总量亿元以上的仅2个,大多数项目为中小型规模。同时,已披露的16个项目总计涉及资金量约为6亿元,这些示范项目资金来源几乎全为政府专项补贴资金,说明当前土壤修复项目融资渠道单一。

根据2005年至2013年环保部和国土资源部共同开展的首次全国土壤污染状况调查结果,此次调查的总体面积为630万平方公里,覆盖了除香港、澳门和台湾以外的陆地国土的全部耕地、部分林地、草地、未利用地和建设用地。

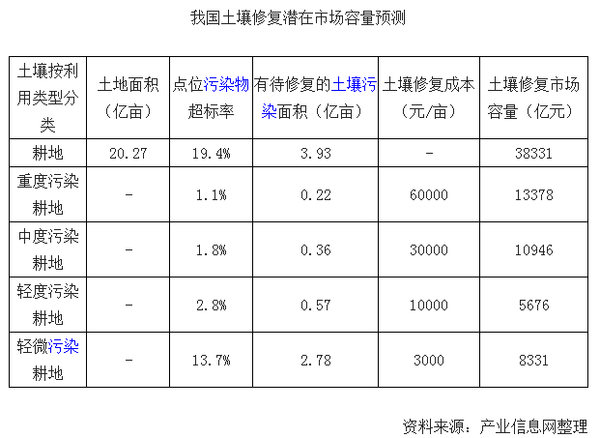

根据2014年发布的这侧土壤污染状况调查公报数据,耕地土壤点位超标率为19.4%。点位污染物超标率指土壤超标点位的数量占调查点位总数量的比例。全国粮食播种面积为20.27亿亩,由此推测有待修复的耕地污染面积约3.9亿亩。根据中国网报道的专家估计数据,采用较为便宜的植物修复法修复土壤,每亩修复成本约为2万元。根据《全国土壤污染状况评价技术规定》,耕地土壤污染程度根据污染指数划分,按照污染程度的不同,每亩耕地土壤的修复成本也有不同,目前进行修复的耕地多为污染程度比较严重的,我们推算全国耕地修复成本接近4万亿。

目前行业中企业数量的增长超过修复项目的增长速度,但预期随着政策对土壤修复重视度提高,以及相对完善的土壤修复治理管理体系构建,未来将会产生更多的土壤修复项目,市场需求将扩张。根据环保部、发改委和国家统计局即将完成的全国第四次环保产业调查结果来看,在我国环境服务业中,涉及土壤治理的生态修复企业仅仅占3.7%,还有巨大的提升空间。中国产业信息网预计从2014年至2020年,国内土壤修复市场规模可达6856亿元。

下一篇:土壤修正安排妥当远景