傲根泥客

翰宇药业中报继续亏、流动性堪忧 定增能解?

带量采购常态化、医疗反腐零容忍,伴随医改进行深水区,从业者也迎来最强洗牌周期。大浪翻滚间,该向哪里走?

2023年7月1日,翰宇药业发布了重要的公告,撤回利拉鲁肽注射液的药品注册申请;8月14日又就“司美格鲁肽研发项目”等项目发起定增。

可以肯定的是,爱美之心,人皆有之。受益她经济的庞大市场,美股医药巨头礼来、诺和诺德股价暴涨,诺和诺德甚至跻身欧洲市值第二大上市公司。

据德邦证券预计,2030年GLP-1在2型糖尿病和肥胖领域的全球市场规模可达900亿美元。其中2型糖尿病药物市场约占350亿美元~400亿美元,减肥药物市场约占500亿美元~550亿美元。

2023年8月10日,诺和诺德公布半年报:销售额增长30%,盈利增长32%,得益市场对司美格鲁肽的兴趣,公司糖尿病和肥胖症部门表现尤为出色。

而就在两天前,据FDA更新的药物短缺名单显示,替尔泊肽与司美格鲁肽,甚至上一代GLP-1药物利拉鲁肽均列其中。

风口撩人,A股市场同样催生了热门概念股。比如2011年登陆创业板的翰宇药业,主体业务为多肽制剂及原料药,产品有多肽原料药、美容肽、多肽制剂药品等。其中,多肽药品是核心业务。

2023年8月14日中报显示:上半年营收3.25亿元,同比下滑8.77%;归母净利-3413.37万元,同比亏额减少65.25%;然扣非净利-1.06亿元,亏幅增加257.26%。

另一些下降数据也值警惕。如总资产周转天数从一季度的1836.77天延至1966.3天,存货周期天数从361.74天增至383.45天,应收账款周转天数从162.81天增至176.17天。

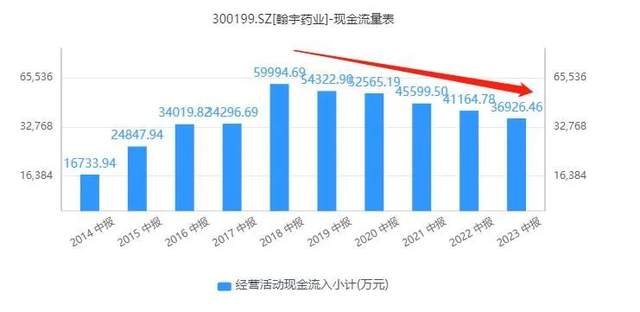

拉长维度,翰宇药业已连续多年业绩表现不佳。2018年到2022年五年间,公司仅2021年靠投资实现盈利3081万元,其余四年累亏约22亿元,扣非净利更连续5年为负。经营活动现金流入呈持续下滑趋势,从2018年中报的5.99亿元降至2023年中报的3.69亿元。

如对于2022年亏损,翰宇药业表示,主因报告期内多个创新药项目稳步推进,导致研发费增加,公司持有的上海健麾信息技术股份有限公司股票由于股价下跌导致公允市价变动损失,上述两项原因对公司利润造成较大影响。

如对于2021年亏损,翰宇药业称,随着医疗卫生体制改革的持续推进与不断深化,国家持续加强对药品价格控制力度,特别是带量采购、国家集采、价格联动和价格谈判,对整个制药行业影响较大,公司已上市产品毛利率下降,导致经营性利润为负。

2015年收购甘肃成纪生物,翰宇药业商誉增至9.298亿元。遗憾的是,重资买来的不是金瓜而是暗雷。2016至2019年,翰宇药业对成纪生物分别计提3984万元、2623万元、5.29亿元和3.44亿元,成为企业纯收入能力下滑的主因之一。2020年,翰宇药业又因三家海外客户计提坏账准备4.06亿元,当期亏损-6.09亿元。

好在2021年投资收益大增,翰宇药业净利转正,但扣非净利仍亏4亿元。面对盈利能力的持续恶化、为并购后遗症买单的同时,多少错付误判?该有什么战略反思呢?

2023中报显示,制剂产品为营收主要品类:上半年收入2.38亿元,占营收比73.23%。其次是原料药、固体类,营收3543.89万元、2905.18万元,占比为10.89%、8.93%。

财报称,目前公司上市制剂产品最重要的包含注射用生长抑素、注射用特利加压素等。

其中,注射用生长抑素在控制门脉高压食管静脉曲张破裂出血和重症急性胰腺炎等领域有明显的治疗效果,注射用特利加压素则大多数都用在食管静脉曲张出血。其他制剂大多数都用在预防及控制出血、辅助生育技术中防止控制性卵巢刺激患者提前排卵以及缩宫素等。

据前瞻产业研究院研究报告统计,2020年公司注射用特利加压素国内市占率达76.78%,具有傲人的规模优势。

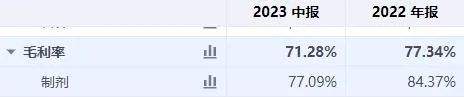

然需警惕的是,治剂这个主力营收近年呈下滑趋势。从2021年的6.08亿元降到2022年的5.75亿元。毛利率也从2022年的84.37%降到2023上半年的77.09%。

首先,是集采影响。2020年至今,翰宇药业的美他嗪缓释片、注射用胸腺法、依替巴肽注射液,分别中选第二批、第五批、第七批国家集中采购项目。

行业分析师于盛梅表示,翰宇药业制剂产品毛利率下滑,一种原因是部分产品集采中标,销售价下降,而原材料成本承压;另一方面新增在售药品销量较低,生产所带来的成本较高。

2018年至2022年,翰宇药业销售费分别为6.04亿元、5.93亿元、4.61亿元和3.76亿元,销售费用率分别为47.76%、96.48%、63.83%、59.61%和53.36%。尽管体量持续下降,但超50%的占比依然不算低。

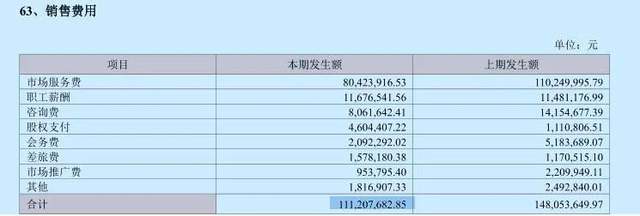

2023上半年,销售费同比下降24.89%至1.11亿元,仍是公司费用中的最大支出。

结合医改大方向、打击带金销售、整治医疗反腐的大环境,翰宇药业注定不缺审视目光。

2020年至今,深交所对翰宇药业下发5次问询函,其中有4次关注了销售费情况。

如针对2022年报,深交所问询函要求翰宇药业,结合公司经营管理模式、产品推广模式以及同行业可比公司情况,说明销售费用占比是否和同行业可比企业存在较大差异。

2023年5月,翰宇药业解释称,公司制剂类产品采取精细化招商模式、扁平化管理模型,聚焦终端进一步下沉终端市场。招商模式需进行线下或者线上的销售推广,由此产生销售费用。公司2022年制剂类产品占比81.68%,与同业可比公司制剂类占比基本持平的企业相比,销售费用占比基本持平。公司的销售费占营收比合理。

话虽如此,结合上述大方向大趋势,降销售费已是弦上之箭。2020年至2022年,翰宇药业市场服务费为3.55亿元、3.30亿元、2.78亿元,占各期销售费比为77.01%、75.17%、73.67%。

翰宇药业2021年9月披露的《翰宇药业关于对深圳证券交易所半年报问询函的回复公告》中介绍,会务费以学术讲座为主,市场服务费以临床研究、医学信息收集等为主。

好消息是,梳理2023上半年销售费支出详情,会务费和市场推广费降幅较大,会务费从上期的518.37万元降至209.23万元,市场推广费从220.99万元降至95.38万元。

翰宇药业实控人为曾少贵及其一致行动人曾少强、曾少彬。在创办翰宇药业前,曾氏三兄弟并无太多的医药业经验。多年以来,原总裁袁建成等人对翰宇多肽产品的研发和市场推广起着及其重要的作用,2019年8月袁建成突然离职。

而两年后翰宇药业一份公告称,袁建成因涉嫌职务犯罪已被批准逮捕。据经济观察报,市场一度传闻,袁建成案是因翰宇药业在2018-2019年间以研发费用名义将公司资金挪用作销售费,该费用或涉及药品回扣等违法行为。

对此传闻,彼时翰宇药业并未作出回应。2023年1月17日,翰宇药业再发公告,一审法院认定袁建成非法挪用公司资金1685万元,构成挪用资金罪,判处有期徒刑4年。不过袁已提出上诉,一审判决尚未生效。

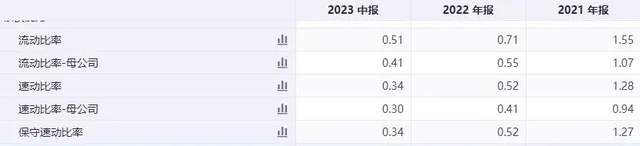

2023上半年末,企业货币资金余额9004万元,短期借款3.07亿元,一年内到期的非流动负债7.60亿元,资产负债率63.2%。流动比率0.51、速动比率仅0.34,均降至近三年最低。

财报坦承,截至2023年6月30日,企业流动负债高于流动资产6.78亿元,存在一定流动风险。

翰宇药业财报表示,公司自主研发生产的减重降糖多肽原料药、注射制剂的美国出口迎来增长期,未来可持续放量,为公司经营活动提供现金流。

公开资料显示,被翰宇药业寄予众望的司美格鲁肽是一种胰高血糖素样肽(GLP-1)受体蛋白治疗药物,作为饮食控制和运动的辅助手段,用于血糖水平未得到充分控制的2型糖尿病成人患者,改善血糖控制。

结合开文“减肥药”及糖尿病市场的蓝海赛道,足够提振各方信心、抚慰内外焦虑。

于是翰宇药业还是向市场伸手了。8月14日晚,其披露一份以简易程序向特定对象发行股票预案:发行对象不超35名(含35名),发行股份量不超5000万股,发行募资额不超2.54亿元。

公告显示,扣除相关发行费后,翰宇药业拟将募资金中1.01亿元用于“翰宇武汉产能改扩建项目”,拟向“司美格鲁肽研发项目”投入募资7665万元,另有7600万元用于补充流动资金。

据悉,“翰宇武汉产能改扩建项目”建设内容为在原有产能基础上,扩大建设装修总规模年产290kg多肽原料药的合成和纯化冻干车间。

不仅定增,同日公告还披露,拟向浙商银行深圳分行申请总额不超2亿元的综合授信,授信期限不超1年,借款抵押物为公司部分机器设备、全资子公司甘肃成纪生物药业有限公司名下4套房产物业、不少于1.5亿元应收账款质押担保及实际控制人提供连带责任保证担保。

显然,为了化解危机、博出一个新未来,翰宇药业可谓押上了不少身价,足够决绝。

2月13日,翰宇药业公告称,控制股权的人、实控人曾少贵及其一致行动人曾少强、曾少彬已于当日与李秀兰签署《股份转让协议》,拟转让上市公司5%股份,交易总额约4.5亿元。转让主要出于个人资金需求。

同日,另一公告显示,曾氏三兄弟计划自公告披露日起15个交易日后的6个月内通过集中竞价交易方式减持公司股份不超2%。若以2月14日收盘价计,这一减持套现约2.3亿元。

言语犀利,或有偏颇片面处。不过心情能够理解,今年以来,不少企业的频频减持让中小投资者受伤不已,以至8月27日监管层出台了史上最严新规。从存在破发、破净情形,到最近三年未进行现金分红、累计现金分红金额低于年均净利30%。限制“四件套”可谓刀刀精准。

单从此看,曾氏三兄弟的上述减持足够幸运。只是此次定增能否如愿,就要多些审视目光了。

据上海证券报消息,多位投行的人说,与市场感知的相近,目前A股再融资节奏的确有改变。

8月以来,民生银行、华鑫股份等多家上市公司叫停再融资。有媒体统计,截至8月20日,年内共有30单再融资项目被终止。仅7月以来,沪深两市就有15单被终止审核。

当然,收紧不是一刀切,防止的是再融资演变为再圈钱,真正有利企业核心竞争力提升、精打细算把每个铜板花在刀刃上的定增仍是被鼓励的。

考量在于,翰宇药业今年上半年海外营收占比仅约一成,公司能否靠这一热门赛道的海外市场翻身,仍存较多不确定性。

大市场也强竞争。公开资料显示,目前抢滩减重降糖多肽药物的企业超40家,不乏海正药业、爱美客、丽珠集团等强劲对手。

且已有竞对先行一步。2023年7月初,华东医药申报的利拉鲁肽注射液获批用来医治肥胖适应症;同月,由仁会生物申报的贝纳鲁肽注射液肥胖或超重适应症的上市许可申请获得批准。

换句话说,想在减重降糖、“减肥神药”赛道里撩起水花、杀出重围,翰宇医药除了资产金额的投入,专业化、特色化更是取胜关键。

如2021年11月,翰宇药业公告,公司与中国科学院微生物研究所在多肽新冠药物的技术交流与合作开发新冠病毒多肽鼻喷剂药物,项目总金额6,500万元。随后公司研发了名为HY3000的新冠鼻喷雾剂。初衷是作为预防新冠肺炎的药物。

遗憾的是,虽疫情管控一直在变化,上市迟缓的HY3000鼻喷雾剂未吃到多少红利。直到2023年6月13日,翰宇药业在投资者平台上称:“公司HY3000专利相关的大消费类产品已于今日(6月13日)获得深圳市卫健委备案批准上市销售。”

虽然HY3000鼻喷雾剂已上市,但产品定位为“抑菌剂”而并非预期的“新冠鼻喷雾剂”。直至2023年8月2日,翰宇药业才宣布收到国家药品监督管理局的《受理通知书》,表示其HY3000鼻喷雾剂的新增适应症临床试验注册申请已被受理,目标是治疗轻度和中度新冠感染。

都说好饭不怕晚,可风口毕竟来去都快。2023年1月,华安证券曾预计,翰宇药业新冠类药物在2023年及2024年将带来29亿元及49亿元的营收。然2023半年报里,公司对此业务作了风险提示,称当前全世界疫情逐渐趋向平缓,有几率存在药物上市后市场萎缩,未来产生的经济效益下滑和对公司业绩不达预期的风险。

潮头来去匆匆,往往一转身就是一个时代。资本并非万能药,但愿这次减重降糖押宝,研发效率能更尽人意些。

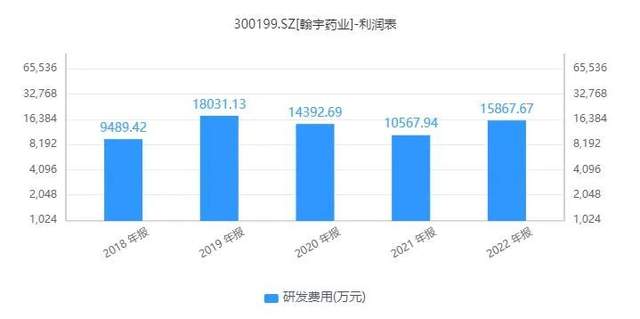

值得称赞的是,多年沉浮中翰宇药业从未放弃努力。2018年后,公司研发费用虽有波动,每年却都保持在1亿元以上。

持续耕耘总有收获。翰宇药业2023年2月初接受调研时表示,目前共有12个产品通过或视同通过一致性评价,进一步巩固了公司在多肽行业的先进地位。

此外,翰宇药业还是中国拥有多肽药物品种最多的企业之一。半年报称,公司稳步推进妇产生殖、消化止血、减重降糖和抗感染四大治疗领域的战略规划,同时积极开拓大消费市场。到2023年上半年末,企业具有26个多肽药物,9个新药证书,24个临床批件。

8月9日,翰宇药业在互动平台回复,目前在多肽减重/降糖管线布局有替尔泊肽、司美格鲁肽、利拉鲁肽、艾塞那肽等。7月,翰宇药业主动撤回了利拉鲁肽注射液的上市注册申请,司美格鲁肽在国内申报正在按计划推进。

对于定增项目预期,翰宇药业公告表示,有助加快司美格鲁肽研发进程,扩充新产品管线,提高多肽原料药公斤级大规模生产能力,为公司创造新利润增长点,提升多肽药物领域的整体实力和市场布局,增强未来盈利能力。

字斟句酌,依然信心雄心满满。叠加上述韧性深耕,若能高质研发、高效入市,以专业化、特色化、规模化卡位,亦不失反转乃至逆袭可能。

管理大师柯林斯在《从优秀到卓越》一书中警示诸多成长型企业:向前进化从不是一蹴而就的,也绝不是做对了某个奇迹事件才带来营收指标的增长,一定是不断推动一个沉重的巨轮,一开始每转一圈都很费力,但每一圈的努力都不会白费,当一圈一圈反复地推,飞轮才能转动起来。

大风一日同风起,兄弟齐心其利断金。这一次,翰宇药业的反转飞轮能否转起、翻身战好打么?